Ringkasan: Teknologi AI kini mengubah cara bank menilai kelayakan KPR — dari proses manual berhari-hari menjadi keputusan berbasis data dalam hitungan jam. Artikel ini menguraikan cara kerja AI dalam proses KPR, faktor-faktor yang memengaruhi persetujuan, dan langkah konkret yang bisa kamu ambil hari ini untuk meningkatkan peluang disetujui.

Apa Itu AI Properti dan Bagaimana Perannya dalam KPR?

AI properti adalah penerapan kecerdasan buatan dalam proses penilaian, pembiayaan, dan transaksi properti — termasuk otomatisasi keputusan kredit KPR oleh perbankan. Di 2026, teknologi ini bukan lagi eksperimen: ia sudah berjalan di balik sistem bank nasional ketika kamu mengajukan KPR.

Dua teknologi utama yang langsung memengaruhi kecepatan persetujuan KPR adalah Automated Valuation Model (AVM) dan AI credit scoring. AVM menghitung nilai agunan propertimu secara otomatis berdasarkan ribuan data poin — mulai dari harga transaksi di area sekitar, jarak ke fasilitas umum, aksesibilitas transportasi, hingga indikator ekonomi makro. Hasilnya: penilaian agunan yang sebelumnya membutuhkan 3–5 hari kerja kini bisa selesai dalam hitungan jam, menurut data dari Property Cuan (2026).

Sementara itu, AI credit scoring menganalisis data keuangan pemohon — riwayat SLIK OJK, pola pengeluaran, stabilitas penghasilan — untuk menentukan kelayakan dan limit pinjaman secara otomatis. Bank tidak lagi menunggu analis kredit manual untuk memutuskan berkas masuk atau tidak.

Mengapa AI Jadi Faktor Penentu KPR di 2026?

Dulu, pengajuan KPR bisa memakan waktu 2–4 minggu hanya untuk tahap verifikasi awal. Sekarang, bank-bank yang sudah mengadopsi sistem AI dapat mempercepat proses ini secara signifikan — meski timeline akhir tetap bergantung pada kelengkapan dokumen dan kebijakan internal masing-masing bank.

Ada dua perubahan besar yang perlu kamu pahami.

Pertama, valuasi agunan otomatis. AVM berbasis AI menganalisis ribuan data poin secara bersamaan — transaksi serupa di area sekitar, kondisi fisik bangunan, data geospasial, hingga tren pasar. Studi di Greater Jakarta (2026) yang dikutip Property Lounge menunjukkan model multimodal XGBoost dengan tambahan citra satelit Sentinel-2 mencapai akurasi R² 0,93–0,94, memangkas error penilaian lebih dari 40% dibanding metode konvensional. Hasilnya lebih objektif dan konsisten.

Kedua, scoring kredit berbasis perilaku data. Bank tidak lagi hanya melihat slip gaji. Algoritma menilai pola transaksi, stabilitas penghasilan, dan rasio utang secara komprehensif. Ini artinya profil keuanganmu yang “sehat” secara perilaku — bukan hanya angka nominal gaji — punya pengaruh besar pada keputusan bank.

Riset nasional yang diterbitkan di Fundamental and Applied Management Journal (Vol. 4, 2026) mencatat bahwa 74,6% konsumen Indonesia kini menggunakan AI seperti ChatGPT, Google AI Mode, dan Gemini untuk mencari informasi produk sebelum membeli — termasuk properti. Artinya, pasar pembeli juga sudah bergerak ke arah yang sama dengan lembaga keuangannya.

Memahami dinamika properti Indonesia 2026 termasuk dampak BI Rate menjadi fondasi penting sebelum kamu memutuskan mengajukan KPR di tengah kondisi pasar saat ini.

Cara Kerja AI dalam Proses Pengajuan KPR — Step by Step

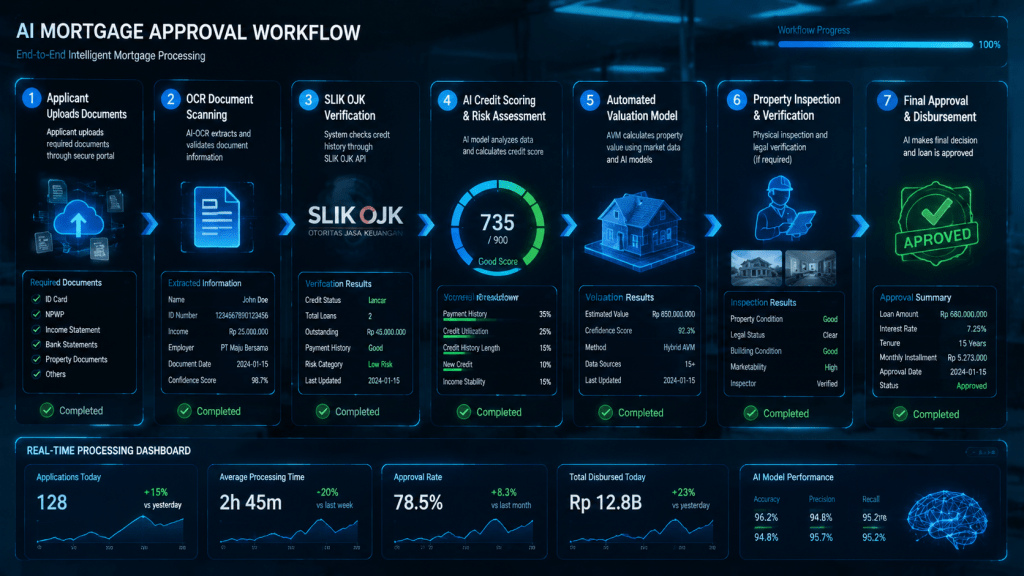

Ini bukan teori. Ini alur yang sudah berjalan di sistem perbankan nasional:

- Pengajuan dokumen digital — Berkas KPR diunggah melalui portal bank atau aplikasi. AI langsung membaca dan mengekstrak data dari dokumen (OCR + NLP).

- Verifikasi SLIK OJK otomatis — Sistem bank terhubung langsung ke data OJK untuk memeriksa riwayat kredit pemohon dalam hitungan detik. Status kolektibilitas 1 (lancar) adalah syarat wajib.

- Credit scoring berbasis AI — Algoritma menghitung skor kelayakan berdasarkan rasio cicilan terhadap penghasilan (maksimal 30–35% penghasilan bersih), stabilitas pekerjaan, dan pola keuangan.

- AVM untuk penilaian agunan — Sistem menilai properti yang dijadikan agunan secara otomatis. Model membandingkan harga transaksi serupa di area yang sama, kondisi bangunan, dan faktor lokasi.

- Keputusan awal otomatis — Bank mengeluarkan keputusan awal (pre-approval atau penolakan awal) berdasarkan output AI. Jika lolos, berkas masuk ke tahap verifikasi manual akhir.

- Verifikasi fisik dan legal — Tim bank melakukan survei fisik properti dan pengecekan sertifikat. Ini satu-satunya tahap yang masih dominan manusia.

- Akad kredit — Penandatanganan dilakukan di hadapan notaris setelah semua verifikasi selesai.

Memahami langkah mengajukan KPR secara lengkap membantu kamu mempersiapkan dokumen yang tepat di setiap tahap — sehingga AI di sistem bank tidak menemukan celah untuk menolak berkasmu lebih awal.

Data Internal: Faktor yang Paling Sering Bikin KPR Ditolak AI Scoring

Berdasarkan pola umum yang terdokumentasi dari sistem perbankan nasional dan informasi resmi OJK, berikut faktor-faktor utama yang membuat AI credit scoring mengeluarkan sinyal negatif:

| # | Faktor Penolakan | Bobot Risiko | Solusi |

|---|---|---|---|

| 1 | Riwayat kredit macet (kolektibilitas 2–5 di SLIK OJK) | Sangat Tinggi | Lunasi tunggakan, tunggu 6–12 bulan pemulihan |

| 2 | Rasio cicilan > 35% penghasilan bersih | Tinggi | Kurangi utang aktif atau ajukan plafon lebih kecil |

| 3 | Masa kerja < 2 tahun di tempat kerja saat ini | Tinggi | Tunggu minimal 2 tahun atau sertakan kontrak kerja definitif |

| 4 | Penghasilan tidak terdokumentasi (informal/freelance) | Sedang–Tinggi | Siapkan rekening koran 12 bulan + laporan pajak SPT |

| 5 | DP di bawah 10% (non-subsidi) | Sedang | Naikkan DP untuk turunkan LTV dan profil risiko |

| 6 | Properti dari developer tidak rekanan bank | Sedang | Pilih properti dari pengembang yang sudah rekanan bank target |

| 7 | Dokumen tidak lengkap saat pengajuan | Rendah–Sedang | Siapkan checklist dokumen lengkap sebelum submit |

Sumber: Informasi resmi Bank BTN, kebijakan OJK tentang SLIK, dan data umum perbankan nasional (2026).

Sebelum mengajukan, pelajari penyebab pengajuan KPR ditolak secara lengkap — karena penolakan di awal proses AI scoring bisa memengaruhi rekam jejak pengajuanmu di bank lain.

7 Cara Memanfaatkan AI untuk Meningkatkan Peluang KPR Disetujui

AI bukan hanya alat bank — kamu juga bisa memanfaatkannya sebelum mengajukan KPR.

1. Gunakan kalkulator KPR berbasis AI sebelum mengajukan.

Platform proptech Indonesia seperti Rumah123 dan Lamudi sudah menyediakan estimasi cicilan otomatis berdasarkan profil penghasilan. Gunakan ini untuk mengetahui plafon realistis sebelum berhadapan dengan sistem bank.

2. Cek skor SLIK OJK-mu sendiri.

Sebelum bank mengeceknya, kamu bisa meminta Informasi Debitur (iDeb) langsung ke OJK secara online. Jika ada catatan negatif, kamu punya waktu untuk memperbaikinya sebelum mengajukan.

3. Pilih bank yang sudah adopsi AVM.

Bank dengan sistem AVM yang matang cenderung lebih cepat memberikan keputusan. Bank BTN, BCA, Mandiri, dan BRI sudah dikenal memiliki sistem scoring dan AVM yang terintegrasi untuk segmen KPR.

4. Manfaatkan proptech untuk riset harga pasar.

Sebelum mengajukan, riset harga properti di area target menggunakan platform berbasis data seperti Rumah123 atau Lamudi. AVM bank menggunakan data serupa — jika harga propertimu wajar di pasar, valuasi AI akan lebih presisi dan tidak memotong plafon yang kamu butuhkan.

5. Siapkan rekening koran yang “bersih” 6–12 bulan sebelum pengajuan.

AI credit scoring membaca pola transaksi. Kurangi transaksi pinjol, hindari saldo negatif, dan pastikan penghasilan masuk konsisten. Ini sinyal kunci yang dibaca algoritma.

6. Ajukan via developer rekanan bank.

Developer rekanan bank biasanya sudah memiliki data properti yang terintegrasi dengan sistem AVM bank tersebut. Proses valuasi agunan jadi lebih cepat karena data sudah dikenali sistem.

7. Gunakan join income jika penghasilan tunggal kurang.

Banyak bank memperbolehkan penggabungan penghasilan pasutri untuk meningkatkan plafon KPR. AI scoring akan menghitung total kapasitas cicilan dari dua profil sekaligus.

Perkembangan proptech berbasis AI di Indonesia semakin memudahkan proses ini — dari virtual tour properti hingga simulasi KPR yang makin akurat berkat data pasar real-time.

Tren Proptech dan AI KPR Indonesia 2026: Data yang Perlu Kamu Tahu

Industri properti Indonesia sedang berada di titik perubahan. Beberapa angka penting yang sudah terverifikasi:

| Indikator | Data | Sumber | Periode |

|---|---|---|---|

| Konsumen Indonesia gunakan AI untuk riset produk | 74,6% | Fundamental and Applied Management Journal Vol. 4 / AREBI | 2026 |

| Peningkatan pengguna AI global | 128,05% | KF Map / Knight Frank Indonesia | Semester I 2025 vs 2024 |

| Perusahaan layanan AI khusus properti global | >500 perusahaan | JLL & LaSalle GRETI Report | 2024 |

| Akurasi model AVM multimodal Greater Jakarta | R² 0,93–0,94 | Property Lounge / studi Greater Jakarta | 2026 |

| Penghematan error penilaian AVM vs konvensional | >40% | Property Lounge | 2026 |

| Senior 55+ pengguna AI-first tertinggi | 24,2% | Riset Dedy Budiman / AREBI | 2026 |

Fakta terakhir menarik perhatian: kelompok usia 55 tahun ke atas — justru segmen terbesar pembeli properti premium dan investasi di Indonesia — menunjukkan tingkat adopsi AI tertinggi sebesar 24,2%, jauh di atas kelompok usia 25–34 tahun yang hanya 11,7% (Riset Dedy Budiman / AREBI, 2026). Ini berarti pembeli serius di pasar properti sudah sangat melek AI.

Memahami kebijakan Bank Indonesia terhadap KPR juga krusial — karena perubahan BI Rate dan regulasi LTV langsung memengaruhi plafon KPR yang bisa disetujui sistem, berapapun skor AI-mu.

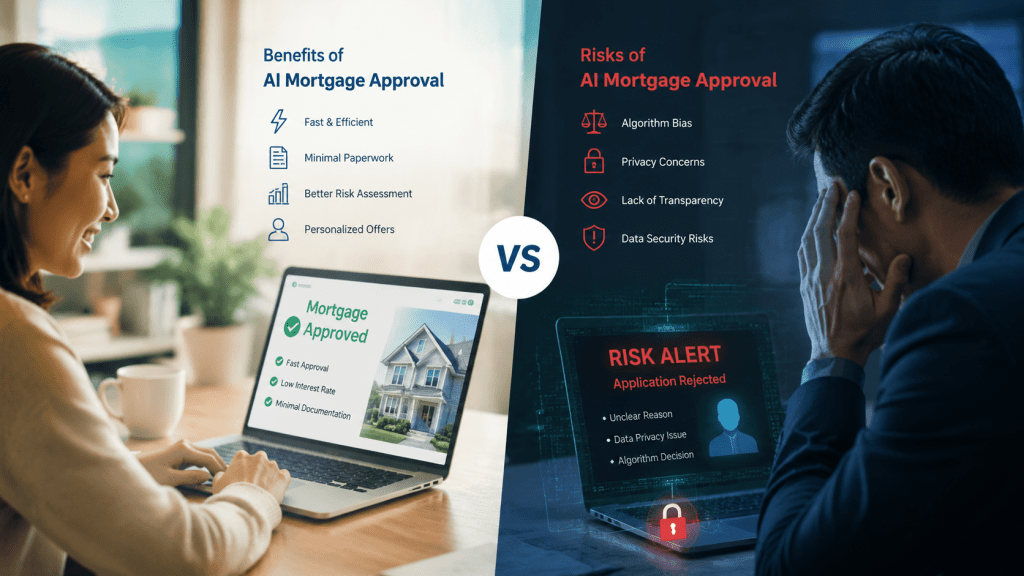

Keuntungan dan Risiko AI Scoring dalam KPR — Gambaran Jujur

AI dalam proses KPR bukan tanpa kelemahan. Ini gambaran seimbang yang perlu kamu pahami.

Keuntungan:

- Kecepatan. Proses yang sebelumnya berhari-hari bisa dipercepat signifikan. Pre-approval awal bisa keluar lebih cepat dari sebelumnya.

- Konsistensi. Tidak ada faktor subjektif manusia. Keputusan diambil berdasarkan data yang sama untuk semua pemohon.

- Transparansi valuasi. AVM memberikan dasar penilaian yang terukur, bukan estimasi subyektif penilai.

- Aksesibilitas. Pengajuan online 24 jam tanpa perlu antri di kantor bank.

Risiko yang perlu diwaspadai:

- Bias data. Studi HUD di AS menemukan AVM dapat menghasilkan error lebih besar di area yang data transaksinya terbatas. Properti di lokasi “baru” atau jarang bertransaksi bisa dinilai lebih rendah dari nilai sebenarnya (Property Lounge, 2026).

- Tidak ada ruang negosiasi. Jika AI scoring menolak, tidak ada analis yang bisa diyakinkan secara manual di tahap awal.

- Data terlalu dominan. Situasi unik seperti PHK sementara, kondisi kesehatan, atau transisi karier tidak selalu bisa dijelaskan ke algoritma.

- Privasi data. Penggunaan AI mensyaratkan akses ke lebih banyak data keuangan pribadi. Pastikan kamu memahami kebijakan privasi bank yang kamu pilih.

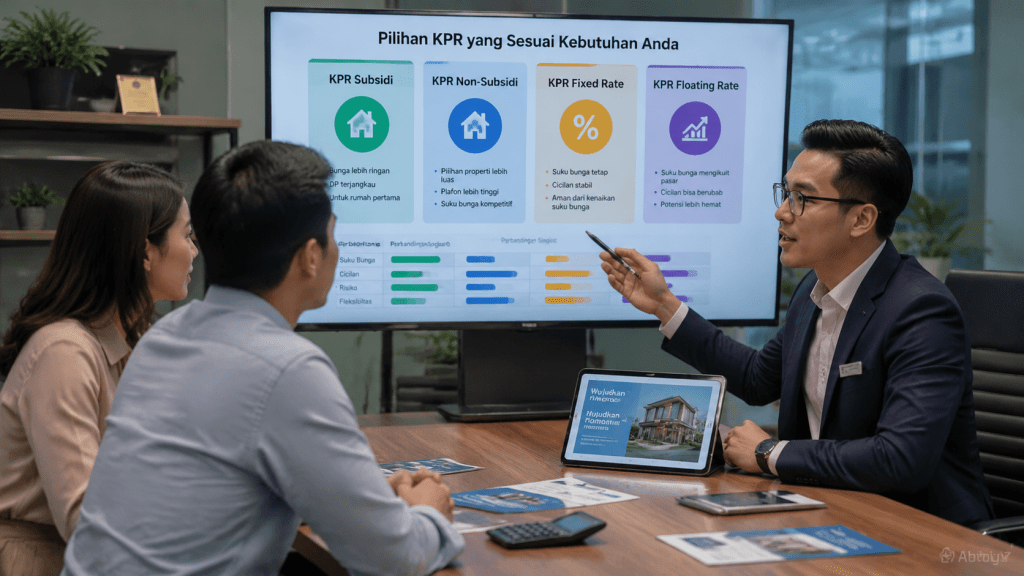

Memilih Jenis KPR yang Tepat di Era AI: Subsidi vs Non-Subsidi, Fixed vs Floating

AI mempercepat proses — tapi pilihan produk KPR yang tepat tetap menentukan total biaya yang kamu tanggung selama 10–30 tahun ke depan.

KPR Subsidi (FLPP): Diperuntukkan bagi masyarakat berpenghasilan rendah. Suku bunga tetap 5% per tahun, masa kredit hingga 20 tahun, dan bebas PPN. Limit penghasilan dan harga properti ditentukan pemerintah — verifikasi syarat terbaru langsung di situs resmi Kementerian PKP atau Bank BTN.

KPR Non-Subsidi: Untuk properti komersial. Suku bunga biasanya terdiri dari periode fixed (biasanya 1–5 tahun pertama) lalu floating mengikuti suku bunga pasar.

Fixed Rate vs Floating Rate: Fixed memberikan kepastian cicilan di awal — ideal jika BI Rate sedang tinggi dan kamu ingin proteksi. Floating cocok jika proyeksi suku bunga turun dalam jangka menengah. Di 2026, penting untuk memantau arah kebijakan BI sebelum memilih skema bunga.

Pertimbangan ini relevan terutama bagi hunian milenial 2026 dengan tren properti yang berubah cepat — di mana kemampuan cicilan dan preferensi lokasi berbeda signifikan dari generasi sebelumnya.

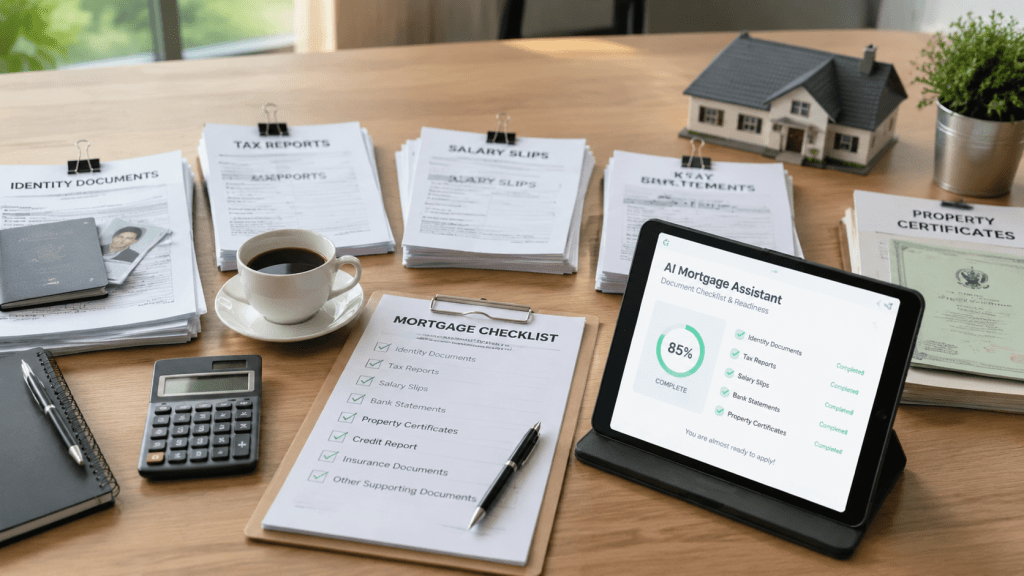

Checklist Persiapan KPR di Era AI — Sebelum Kamu Mengajukan

Gunakan ini sebagai panduan praktis sebelum submit berkas:

Dokumen Wajib:

- [ ] KTP, KK, Akta Nikah (jika menikah)

- [ ] NPWP

- [ ] Slip gaji 3 bulan terakhir (karyawan) atau laporan keuangan + SPT 2 tahun (wirausaha)

- [ ] Rekening koran 3–6 bulan terakhir

- [ ] Surat keterangan kerja / kontrak kerja

- [ ] Dokumen properti: IMB/PBG, sertifikat (SHM/SHGB), PBB terakhir

Kondisi Keuangan:

- [ ] SLIK OJK kolektibilitas 1 (cek mandiri dulu via iDeb OJK)

- [ ] Rasio cicilan total ≤ 35% dari penghasilan bersih

- [ ] Masa kerja ≥ 2 tahun di tempat saat ini

- [ ] DP siap minimal 10% (non-subsidi) atau sesuai ketentuan program subsidi

- [ ] Dana cadangan untuk biaya akad: estimasi 5–10% dari nilai KPR (menurut Readers.id, 2026)

Strategi Properti:

- [ ] Pilih properti dari developer rekanan bank yang dituju

- [ ] Cek harga pasar area menggunakan Rumah123 / Lamudi / OLX Properti

- [ ] Pastikan sertifikat properti bersih (tidak dalam sengketa, tidak sedang dijaminkan)

FAQ — AI Properti 2026 dan KPR

Apa itu AI Properti dalam konteks KPR?

AI Properti dalam konteks KPR adalah penggunaan kecerdasan buatan oleh bank untuk menilai agunan (AVM) dan menentukan kelayakan kredit pemohon secara otomatis. Teknologi ini mempercepat proses keputusan dari yang sebelumnya 3–5 hari menjadi hitungan jam, berdasarkan analisis ribuan data poin secara bersamaan.

Apakah AI bisa menolak KPR saya secara otomatis?

Ya. Sistem AI credit scoring perbankan dapat mengeluarkan sinyal penolakan awal jika profil keuanganmu tidak memenuhi ambang batas sistem — misalnya karena riwayat kredit bermasalah di SLIK OJK, rasio cicilan terlalu tinggi, atau masa kerja kurang dari 2 tahun. Keputusan akhir tetap melibatkan tim analis bank, tapi sinyal awal AI sangat menentukan.

Bagaimana cara mempersiapkan diri agar KPR disetujui sistem AI bank?

Langkah utama: 1) Pastikan SLIK OJK berstatus kolektibilitas 1 tanpa tunggakan. 2) Jaga rasio cicilan aktif di bawah 35% penghasilan bersih. 3) Stabilkan penghasilan dan masa kerja minimal 2 tahun. 4) Siapkan rekening koran 6–12 bulan yang menunjukkan pola keuangan sehat. 5) Pilih properti dari developer rekanan bank yang dituju.

Berapa biaya tambahan yang perlu disiapkan selain DP saat akad KPR?

Biaya akad KPR secara umum dapat mencapai 5% hingga 10% dari total plafon kredit yang disetujui, mencakup biaya provisi, administrasi, asuransi jiwa, asuransi kebakaran, dan biaya notaris untuk balik nama. Jika plafon KPR Rp 1 miliar, siapkan dana cadangan hingga Rp 100 juta untuk proses akad (Readers.id, 2026).

Apakah AI selalu lebih akurat dari penilai manusia dalam valuasi properti?

Tidak selalu. AI unggul dalam kecepatan dan konsistensi pada data yang besar dan terstruktur. Tapi untuk properti di lokasi dengan sedikit data transaksi, atau properti dengan karakteristik unik, akurasi AVM bisa menurun. Menurut Property Lounge (2026), AI lebih tepat diposisikan sebagai decision support — bukan satu-satunya penentu valuasi formal.

Ditulis oleh Tim Redaksi Pruboston Realty | Spesialis properti dan pembiayaan hunian Indonesia. Terakhir diverifikasi: 27 Juni 2026.