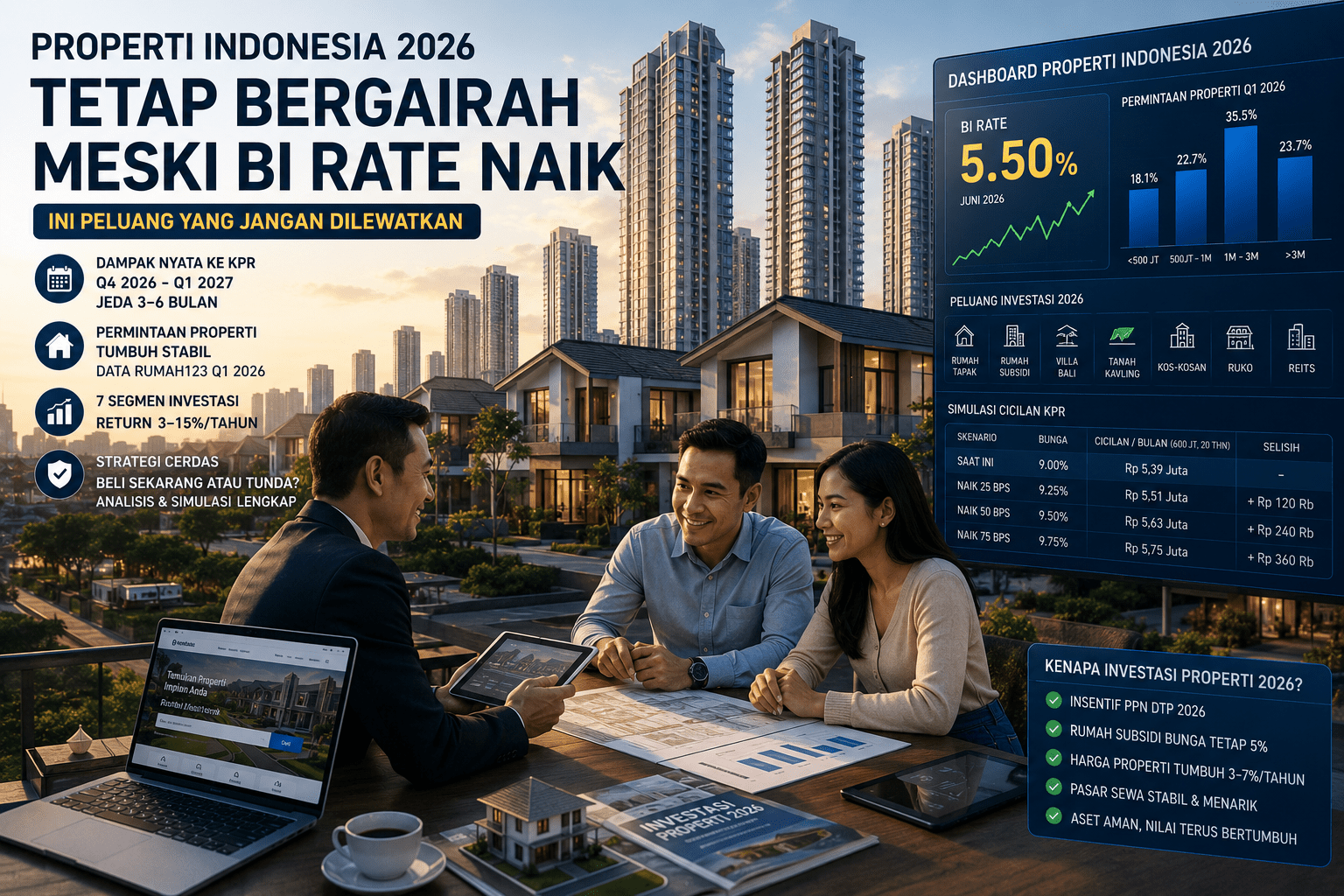

Ringkasan: Bank Indonesia menaikkan BI Rate ke 5,50% pada Juni 2026 — tapi pasar properti tidak runtuh. Data Rumah123 Q1 2026 mencatat permintaan properti tumbuh stabil, dan dampak nyata ke KPR baru akan terasa sekitar Q4 2026 hingga Q1 2027. Ada jendela waktu 3–6 bulan yang bisa dimanfaatkan investor cerdas sekarang.

Mengapa Pasar Properti Tidak Langsung Tumbang Saat BI Rate Naik?

Kenaikan BI Rate bukan otomatis membunuh pasar properti. Faktanya, ada jeda transmisi yang secara historis berkisar 3–6 bulan sebelum dampaknya benar-benar terasa di cicilan KPR.

Head of Research Rumah123, Marisa Jaya, menyatakan bahwa “dampak kenaikan BI Rate Mei 2026 terhadap penyaluran KPR perbankan kemungkinan baru akan terasa secara nyata di pasar sekitar Q4 2026 hingga Q1 2027, mengikuti pola lag historis sekitar enam bulan.” (Rumah123, Juni 2026)

Ada bukti historis yang memperkuat ini. Saat BI Rate mulai turun di akhir 2024, rata-rata Suku Bunga Dasar Kredit (SBDK) lima bank besar justru naik dari 8,52% menjadi 9,27% (Rumah123, analisis historis 2024–2025). Bank tidak bergerak searah otomatis dengan kebijakan moneter — mereka mempertimbangkan cost of fund, target margin, dan likuiditas internal masing-masing.

Implikasi praktisnya: kenaikan BI Rate ke 5,50% pada Juni 2026 belum tentu langsung ditransmisikan ke bunga KPR secara signifikan. Ini adalah jendela peluang.

Peta Permintaan Properti Q1 2026: Data yang Perlu Anda Tahu

Data permintaan dari portal Rumah123 Q1 2026 menunjukkan gambaran yang menarik:

| Segmen Harga | Porsi Permintaan | Catatan |

|---|---|---|

| Rp 1 miliar – Rp 3 miliar | 35,5% | Segmen terbesar; keluarga muda & urban |

| Rp 500 juta – Rp 1 miliar | 22,7% | Bergantung kuat pada KPR |

| Di bawah Rp 500 juta | 18,1% | Termasuk rumah subsidi bunga 5% |

| Di atas Rp 3 miliar | ~23,7% | Relatif kebal fluktuasi suku bunga |

Sumber: Rumah123, Q1 2026. Estimasi Juni 2026.

Lebih dari separuh permintaan aktif berada di segmen yang bergantung pada KPR. Ini penting: saat bunga KPR naik nanti, segmen Rp 500 juta – Rp 3 miliar paling terdampak. Tapi di atas Rp 3 miliar dan di bawah Rp 500 juta (subsidi) — dua segmen ini relatif aman.

Selain itu, pasar properti Indonesia sepanjang 2024 mencatat pertumbuhan permintaan 61,2% di portal Rumah123, bahkan saat SBDK bergerak naik ke kisaran 8,5%–9,8% (Rumah123, data 2024). Ini sinyal bahwa permintaan fundamental masih solid.

7 Peluang Investasi Properti 2026 yang Tidak Terpengaruh Kenaikan BI Rate

Bukan semua segmen properti sama-sama terdampak suku bunga. Di bawah ini tujuh peluang yang relevan berdasarkan profil risiko dan kondisi pasar Juni 2026:

| # | Segmen | Potensi Return | Best For | Catatan |

|---|---|---|---|---|

| 1 | Rumah tapak suburban Jabodetabek | 3–7%/tahun + capital gain | Investor jangka menengah | Demand luas, mudah dijual kembali |

| 2 | Rumah subsidi (bunga tetap 5%) | Stabil, tidak terpengaruh BI Rate | First buyer, gaji UMR | Bebas PPN, bunga tidak naik |

| 3 | Villa Bali (sewa pendek) | 8–15%/tahun dari sewa | Investor modal Rp 1 M+ | Tidak bergantung KPR |

| 4 | Tanah kavling pinggiran kota | Capital gain 5–15%/tahun | Investor modal terbatas | Minim biaya perawatan |

| 5 | Kos-kosan | 3–7%/tahun (yield tertinggi) | Investor cash-rich | Demand stabil dari urbanisasi |

| 6 | Ruko lokasi strategis | Sewa 6–10%/tahun | Investor UMKM-oriented | Bangkitnya UMKM pasca-pandemi |

| 7 | REITs properti terdaftar BEI | Likuid, modal rendah | Gen Z, pemula | Tidak perlu KPR |

Sumber: Finansialku (Desember 2025), analisis Pruboston Realty Juni 2026. Estimasi return historis, bukan jaminan imbal hasil.

1. Rumah Tapak Suburban — Primadona yang Bertahan

Rumah tapak tetap menjadi aset properti paling diminati. Emiten seperti ASRI dan MTLA mengandalkan segmen ini sebagai kontributor utama, dengan porsi 70–80% dari target penjualan (inikata.co.id, Mei 2026).

Kelebihan utamanya: pasar sekunder luas, lebih mudah dijual kembali, dan tidak tergantung pada tren wisatawan. Bagi investor yang mempertimbangkan tren rumah tapak 2026 di kisaran Rp 500 juta–1,5 miliar, ini masih jadi pilihan paling logis dengan profil risiko rendah.

2. Rumah Subsidi — Kebal dari Kenaikan BI Rate

Ini satu-satunya segmen yang secara struktural tidak terpengaruh kenaikan BI Rate. Bunga KPR subsidi ditetapkan pemerintah di angka tetap 5% per tahun — tidak bergerak meski BI Rate naik ke level berapapun.

Ali Tranghanda, CEO Indonesia Property Watch, menyatakan bahwa “dengan kenaikan ini pastinya akan menurunkan minat masyarakat membeli rumah, namun tentunya berbeda dengan rumah subsidi yang saat ini menjadi prioritas pemerintah dengan bunga tetap 5 persen.” (detikcom, Mei 2026)

Segmen ini cocok untuk pembeli pertama dengan gaji UMR. Simulasi biaya dan syarat KPR subsidi bisa dicek langsung di panduan beli rumah pertama 2026 dengan insentif PPN.

3. Villa Bali — ROI Sewa yang Tidak Tergantung KPR

Villa Bali bermain di liga berbeda. Pendapatan sewa harian tidak dipengaruhi fluktuasi suku bunga — yang berpengaruh adalah tingkat hunian (occupancy rate) dan tarif per malam.

Kawasan seperti Pecatu/Uluwatu menunjukkan pertumbuhan nilai tanah konsisten selama 3–4 tahun terakhir. Villa di area ini bisa menghasilkan tarif sewa Rp 3–12 juta per malam di peak season (Samani Villa Pecatu, data 2026). Dengan occupancy rate moderat 50–60%, return tahunan dari sewa bisa mencapai 8–15%.

Detail strategi masuk yang lebih lengkap tersedia di panduan 5 tips investasi villa Bali yang menguntungkan.

Cara Membaca Dampak BI Rate ke Cicilan KPR Anda: Panduan Kalkulasi

Banyak yang salah kaprah: kenaikan BI Rate 25 basis poin tidak berarti bunga KPR naik 25 basis poin secara otomatis.

Menurut Arianto dari detikProperti (Juni 2026), kenaikan BI Rate sebesar 25 bps berpotensi membuat bunga KPR floating naik sekitar 0,25–0,50% — tergantung likuiditas dan biaya dana masing-masing bank.

Simulasi dampak pada cicilan (asumsi KPR Rp 600 juta, tenor 20 tahun):

| Skenario Bunga KPR | Cicilan/Bulan | Selisih vs 9% |

|---|---|---|

| 9,00% (estimasi saat ini) | ~Rp 5,39 juta | — |

| 9,25% (+25 bps) | ~Rp 5,51 juta | +Rp 120 ribu |

| 9,50% (+50 bps) | ~Rp 5,63 juta | +Rp 240 ribu |

| 9,75% (+75 bps) | ~Rp 5,75 juta | +Rp 360 ribu |

Estimasi kalkulasi Pruboston Realty, Juni 2026. Bukan simulasi resmi bank. Angka cicilan aktual tergantung bank dan profil debitur.

Selisihnya tidak kecil, tapi juga tidak mengubah keputusan secara dramatis — terutama jika dibandingkan dengan kenaikan harga properti 3–7% per tahun.

Untuk memahami lebih dalam bagaimana kebijakan Bank Indonesia memengaruhi perhitungan KPR Anda, termasuk perbedaan fixed rate vs floating rate, wajib baca panduan yang sudah kami siapkan.

Strategi Eksekusi: Beli Sekarang, Tunda, atau Wait-and-See?

Pertanyaan paling banyak kami terima dari klien: apakah ini saat yang tepat untuk beli?

Jawaban jujur: tergantung segmen dan tujuan Anda.

Beli sekarang jika:

- Target segmen rumah subsidi (bunga tetap 5%)

- Tujuan hunian riil, bukan spekulasi

- Dana DP sudah siap, tidak perlu cicilan tinggi-tinggi

- Target properti Bali untuk income sewa (tidak bergantung KPR bank)

Tunda 3–6 bulan jika:

- Mengincar KPR non-subsidi dengan bunga kompetitif

- Berharap bank memberikan promo rate untuk menggaet nasabah baru pasca penyesuaian

- Masih dalam proses konsolidasi dana DP

Jangan tunda terlalu lama karena:

- Harga properti historis naik konsisten 3–7% per tahun

- Insentif PPN DTP (Ditanggung Pemerintah) masih berlaku untuk stok siap serah terima 2026 (ASRI, inikata.co.id Mei 2026)

- Colliers Indonesia memproyeksikan prospek pasar properti 2026 masih positif, meski lebih moderat (Colliers, Juni 2026)

Jika Anda sedang mempertimbangkan pengajuan KPR pertama, ada baiknya mempelajari dulu strategi uang muka DP rumah sebelum mengunci komitmen kredit.

Memilih Fixed Rate vs Floating Rate di Era BI Rate Volatile

Ini keputusan paling kritis saat suku bunga tidak stabil.

KPR Fixed Rate: Bunga dikunci selama 1–5 tahun pertama (biasanya), lalu mengambang. Cocok jika Anda butuh kepastian cicilan jangka pendek dan punya rencana pelunasan lebih cepat.

KPR Floating Rate: Langsung mengikuti pergerakan pasar. Kalau BI Rate terus naik, cicilan ikut naik. Kalau BI Rate turun (seperti skenario 2027 jika inflasi terkendali), cicilan turun juga.

Di kondisi Juni 2026 di mana BI Rate baru naik ke 5,50% dan proyeksi masih bisa bergerak, strategi yang paling konservatif adalah mengunci fixed rate di 2–3 tahun pertama, sambil mengamati arah kebijakan BI.

Pemahaman mendalam tentang mekanisme bunga fixed rate KPR dan kapan menggunakannya tersedia di artikel khusus kami.

Menghitung ROI Properti di Kondisi Suku Bunga Tinggi

ROI properti bukan hanya soal sewa atau jual. Ada dua komponen utama:

- Capital Gain — kenaikan nilai aset. Historis rumah tapak Indonesia: 3–7%/tahun. Tanah kavling: 5–15%/tahun.

- Rental Yield — pendapatan sewa. Kos-kosan: 3–7%/tahun. Ruko strategis: 6–10%/tahun. Villa Bali: 8–15%/tahun.

Rumus ROI sederhana:

ROI = (Capital Gain + Total Rental Income - Total Cost) / Total Investasi × 100%

Contoh kalkulasi untuk rumah tapak Rp 800 juta (tanpa KPR):

- Nilai setelah 5 tahun (asumsi naik 5%/tahun): Rp ~1,02 miliar

- Total sewa 5 tahun (asumsi yield 4%/tahun): Rp 160 juta

- ROI kumulatif 5 tahun: ~(220 + 160) / 800 = 47,5% atau ~9,5%/tahun

Ini lebih baik dari deposito bank (sekitar 5–6%/tahun saat ini) bahkan di kondisi suku bunga tinggi.

Panduan kalkulasi ROI yang lebih detail, termasuk simulasi dengan leverage KPR, tersedia di cara menghitung return on investment properti.

FAQ — Pertanyaan Paling Sering Soal Properti dan BI Rate 2026

Apakah BI Rate naik langsung membuat cicilan KPR saya naik?

Tidak langsung. Kenaikan BI Rate biasanya baru ditransmisikan ke bunga KPR dalam jeda 3–6 bulan. Bank mempertimbangkan cost of fund, likuiditas, dan strategi bersaing sebelum menyesuaikan bunga kredit. (Rumah123, Juni 2026)

Segmen properti mana yang paling aman dibeli saat BI Rate naik?

Dua segmen paling aman: (1) rumah subsidi dengan bunga tetap 5% yang tidak terpengaruh BI Rate, dan (2) properti income-generating seperti villa Bali atau kos-kosan yang tidak bergantung pada KPR bank.

Berapa estimasi kenaikan cicilan KPR jika bunga naik 50 basis poin?

Untuk KPR Rp 600 juta tenor 20 tahun, kenaikan 50 bps diperkirakan menambah cicilan sekitar Rp 240 ribu per bulan. Angka aktual tergantung bank dan profil debitur. (Estimasi Pruboston Realty, Juni 2026)

Apakah sekarang waktu yang tepat untuk investasi villa di Bali?

Ya, untuk investor dengan modal siap dan tidak memerlukan KPR. Pasar villa Bali di kawasan Uluwatu, Seminyak, dan Pecatu menunjukkan pertumbuhan nilai tanah konsisten. Pendapatan sewa tidak terpengaruh langsung oleh BI Rate. (Prestige Property Bali, Maret 2026)

Sampai kapan insentif PPN DTP berlaku?

Per data Juni 2026, insentif PPN Ditanggung Pemerintah masih berlaku untuk properti stok siap serah terima hingga akhir 2026. Verifikasi ke pengembang karena kebijakan ini dapat berubah sewaktu-waktu.

Bagaimana cara terbaik menghadapi suku bunga KPR yang naik?

Tiga langkah: (1) Kunci fixed rate di 2–3 tahun pertama untuk kepastian cicilan; (2) Percepat pelunasan dengan tambahan pembayaran pokok saat cashflow memungkinkan; (3) Pertimbangkan KPR take over ke bank dengan rate lebih kompetitif setelah periode fixed berakhir.

Ambil Peluang, Kelola Risiko

Pasar properti Indonesia 2026 tidak sedang dalam krisis — ia sedang dalam penyesuaian. Ada jendela 3–6 bulan sebelum dampak BI Rate benar-benar merasuk ke cicilan KPR non-subsidi.

Investor yang bergerak berbasis data akan melihat ini sebagai peluang. Yang menunggu “waktu sempurna” akan melewatkan window ini.

Tiga langkah konkret yang bisa diambil hari ini:

- Tetapkan tujuan investasi: hunian riil atau income generating?

- Pilih segmen sesuai profil risiko (lihat tabel di atas)

- Hitung simulasi cicilan dan ROI sebelum komitmen

Tim Pruboston Realty siap membantu analisis properti spesifik sesuai budget dan tujuan investasi Anda.

📬 Dapatkan update pasar properti terbaru langsung ke inbox Anda — daftarkan email di halaman newsletter kami.