Rumah subsidi MBR adalah program hunian bersubsidi pemerintah melalui skema KPR FLPP (Fasilitas Likuiditas Pembiayaan Perumahan) dengan bunga tetap 5% dan harga maksimal Rp 166–240 juta tergantung zonasi — tersedia ±350.000 unit kuota di 2026, dan setiap tahun kuota habis sebelum akhir tahun.

7 Tips Wajib Beli Rumah Subsidi MBR 2026 (diverifikasi 06 April 2026):

- Cek kelayakan MBR lebih dulu — gaji maksimal Rp 8 juta/bulan (rumah tapak), WNI, belum pernah punya rumah

- Bersihkan SLIK OJK sekarang — skor kredit Kolektibilitas 1, nol tunggakan paylater/pinjol

- Daftar di SiKasep segera — verifikasi BP Tapera 3–7 hari, jangan tunggu kuota menipis

- Pilih developer terdaftar di SiKumbang — cek legalitas PBG dan PKS bank sebelum booking

- Ajukan di Maret–Juni 2026 — golden time, kuota berlimpah, bank masih longgar

- Siapkan berkas lengkap sekaligus — KTP/KK sinkron Dukcapil, slip gaji, NPWP, rekening koran 3 bulan

- Booking fee segera meski unit belum 100% jadi — kunci slot antrian bank lebih awal

Data: Kementerian PKP, BP Tapera, Kompas.com

Apa itu Rumah Subsidi MBR dan Program KPR FLPP 2026?

Rumah subsidi MBR adalah hunian terjangkau yang disubsidi pemerintah Indonesia khusus untuk Masyarakat Berpenghasilan Rendah — dengan harga di bawah pasar, bunga KPR tetap 5% flat selama tenor, dan uang muka hanya 1% dari harga unit.

Program ini dikelola oleh BP Tapera (Badan Pengelola Tabungan Perumahan Rakyat) melalui skema FLPP berdasarkan Keputusan Menteri PUPR Nomor 689/KPTS/M/2023. Harga maksimal 2026 tidak naik dari tahun sebelumnya — ditegaskan langsung oleh Komisioner BP Tapera Heru Pudyo Nugroho pada Februari 2026.

Ini bukan sekadar program murah. Cicilan rumah subsidi di Bekasi dengan harga Rp 166 juta, DP 1%, tenor 20 tahun menghasilkan angsuran sekitar Rp 1,1 juta per bulan — lebih murah dari rata-rata biaya kontrak bulanan di kota yang sama.

Kenapa kuota bisa habis?

Pemerintah menyediakan kuota FLPP 2026 sebanyak 285.000–350.000 unit (dengan potensi penambahan). Setiap tahun, kuota ini terserap habis sebelum Desember — bahkan di 2025, ribuan berkas ditolak bukan karena persyaratan kurang, tapi murni karena slot sudah penuh. Juli–September adalah fase kritis. Oktober–Desember sudah zona merah.

Key Takeaway: Rumah subsidi MBR adalah satu-satunya program perumahan di Indonesia dengan bunga tetap 5% dan DP 1% — tapi kuotanya terbatas dan habis setiap tahun sebelum Desember.

Siapa yang Berhak Beli Rumah Subsidi MBR?

Penerima manfaat rumah subsidi MBR adalah Warga Negara Indonesia yang memiliki keterbatasan daya beli dan belum pernah memiliki rumah sebelumnya — sesuai definisi resmi BP Tapera yang dikutip Deputi Komisioner Sid Herdi Kusuma kepada Kompas.com, Januari 2026.

Syarat utama MBR 2026 (berdasarkan Permen PKP No. 5 Tahun 2025):

| Kriteria | Ketentuan |

| Kewarganegaraan | WNI, domisili di wilayah NKRI |

| Usia | Minimal 21 tahun atau sudah menikah |

| Status rumah | Belum pernah memiliki rumah (termasuk yang sudah dijual) |

| Subsidi sebelumnya | Belum pernah menerima subsidi perumahan pemerintah |

| Penghasilan (rumah tapak) | Maksimal Rp 8.000.000/bulan (gaji pokok) |

| Penghasilan (pasangan menikah) | Dihitung gabungan suami + istri |

| Pekerjaan | Tetap atau tidak tetap dengan bukti penghasilan |

| Riwayat kredit | SLIK OJK bersih, Kolektibilitas 1 |

Pekerja kontrak (PKWT) bisa mengajukan — dengan syarat minimal masa kerja 1–2 tahun di tempat yang sama, atau pengalaman kerja total 2 tahun tanpa jeda panjang.

Yang TIDAK bisa mengajukan:

- Penghasilan gabungan suami-istri melebihi batas zona

- Pernah menerima subsidi perumahan pemerintah dalam bentuk apapun

- Tercatat pernah memiliki properti hunian sebelumnya

- Riwayat kredit macet di SLIK OJK

Key Takeaway: Satu keluarga hanya bisa menikmati rumah subsidi sekali seumur hidup. Pastikan status kepemilikan rumah bersih sebelum mengajukan — sistem akan otomatis menolak jika ada data yang tidak sesuai.

Harga Rumah Subsidi 2026: Panduan Per Zona Wilayah

Harga rumah subsidi 2026 adalah harga jual maksimal yang ditetapkan pemerintah berdasarkan zonasi wilayah — tidak mengalami kenaikan dari tahun 2025, mengacu pada Kepmen PUPR Nomor 689/KPTS/M/2023.

Tabel Harga Maksimal Rumah Subsidi 2026:

| Zona Wilayah | Harga Maksimal |

| Jawa (kecuali Jabodetabek) & Sumatera (kecuali Kep. Riau, Babel, Mentawai) | Rp 166.000.000 |

| Sulawesi, Bangka Belitung, Kep. Mentawai, Kep. Riau (kecuali Kep. Anambas) | Rp 173.000.000 |

| Kalimantan (kecuali Kab. Murung Raya & Kab. Mahakam Ulu) | Rp 182.000.000 |

| Maluku, Maluku Utara, Bali, Nusa Tenggara, Jabodetabek, Kep. Anambas, Kab. Murung Raya & Mahakam Ulu | Rp 185.000.000 |

| Papua, Papua Barat, Papua Tengah, Papua Pegunungan, Papua Barat Daya, Papua Selatan | Rp 240.000.000 |

Sumber: Kompas.com, 7 Januari 2026 — dikonfirmasi Dirjen Kementerian PKP Sri Haryati.

Simulasi Cicilan KPR FLPP (bunga flat 5%, tenor 20 tahun, DP 1%):

| Harga Unit | DP (1%) | Pokok KPR | Estimasi Cicilan/Bulan |

| Rp 166.000.000 | Rp 1.660.000 | Rp 164.340.000 | ±Rp 1.085.000 |

| Rp 185.000.000 | Rp 1.850.000 | Rp 183.150.000 | ±Rp 1.210.000 |

| Rp 240.000.000 | Rp 2.400.000 | Rp 237.600.000 | ±Rp 1.569.000 |

Catatan: Cicilan di atas belum termasuk asuransi jiwa, asuransi kebakaran, dan biaya administrasi bank. Minta simulasi resmi ke BTN atau bank penyalur pilihan Anda.

Bunga 5% flat berarti cicilan tidak akan naik sampai lunas — berbeda dari KPR komersial yang bunganya bisa berubah mengikuti suku bunga pasar.

Key Takeaway: Dengan cicilan Rp 1–1,2 juta per bulan untuk wilayah Jawa, rumah subsidi sering lebih murah dari biaya sewa kos atau kontrakan di kota yang sama.

7 Tips Wajib Beli Rumah Subsidi MBR Sebelum Kuota Habis

Tips membeli rumah subsidi MBR yang efektif adalah serangkaian langkah terurut yang harus dimulai jauh sebelum mengajukan ke bank — karena mayoritas penolakan bukan karena penghasilan terlalu tinggi, melainkan karena masalah teknis yang sebenarnya bisa diantisipasi.

Tip 1: Cek Kelayakan MBR Sebelum Melakukan Apapun

Langkah pertama bukan mencari rumah, tapi memastikan Anda memenuhi syarat. Buka aplikasi SiKasep dan isi data diri — sistem akan otomatis menentukan apakah Anda lolos sebagai penerima FLPP.

Jika slip gaji menunjukkan angka di atas Rp 8 juta (untuk rumah tapak), sistem SiKasep langsung menolak tanpa negosiasi. Begitu juga jika pernah tercatat memiliki properti sebelumnya.

Periksa juga: apakah data KTP sudah sinkron dengan Dukcapil? Nama di KTP berbeda satu huruf saja dengan NPWP atau KK bisa menjadi alasan penolakan langsung di bank.

Tip 2: Bersihkan Riwayat Kredit di SLIK OJK Sekarang

Riwayat kredit buruk adalah alasan paling umum penolakan KPR subsidi — bukan penghasilan. Bank memeriksa skor kredit melalui SLIK OJK (pengganti BI Checking) dan membutuhkan Kolektibilitas 1, tanpa tunggakan apapun.

Yang sering terlewat: tunggakan paylater, pinjol, atau cicilan kecil yang dianggap sepele. Bank melihat semuanya. Jika ada, lunasi dulu sebelum mengajukan. Idealnya, bersihkan SLIK OJK minimal 3 bulan sebelum pengajuan agar skor sudah tercatat membaik.

Cek SLIK OJK bisa dilakukan secara online melalui laman resmi OJK — gratis dan hasilnya keluar dalam hitungan hari.

Tip 3: Daftar di SiKasep Segera — Jangan Tunggu Unit Siap

SiKasep (Sistem Informasi KPR Subsidi Perumahan) adalah pintu masuk utama program FLPP. Unduh dari Google Play Store atau App Store, registrasi dengan nomor KTP, lakukan verifikasi wajah (swafoto sambil pegang KTP), lalu pilih lokasi dan bank penyalur.

Setelah data masuk ke SiKasep, BP Tapera membutuhkan 3–7 hari kerja untuk verifikasi. Bank kemudian memprioritaskan antrian berdasarkan urutan data masuk di sistem.

Tips insider: Jangan menunggu unit rumah jadi 100%. Segera masukkan data ke SiKasep begitu menemukan proyek dengan developer yang track record-nya bagus dan izinnya lengkap. Slot antrian bank lebih awal = peluang lebih besar mendapat kuota.

Tip 4: Pastikan Developer Terdaftar di SiKumbang

SiKumbang (Sistem Informasi Kumpulan Pengembang) adalah database resmi pemerintah untuk developer rumah subsidi. Developer yang tidak terdaftar di SiKumbang tidak bisa mengakses kuota FLPP — artinya, unit yang Anda booking tidak akan bisa diproses KPR subsidinya.

Cara cek: buka sikumbang.tapera.go.id atau tanya langsung ke bank apakah developer dan proyek perumahan tersebut sudah memiliki PKS (Perjanjian Kerjasama) dengan bank penyalur FLPP.

Cek juga legalitas tambahan:

- PBG (Persetujuan Bangunan Gedung) — pengganti IMB yang wajib ada

- Status sertifikat tanah — pastikan jelas dan tidak dalam sengketa

- Status pengembang di sireng.pkp.go.id — portal resmi Kementerian PKP

Satu tanda bahaya yang sering diabaikan: developer yang meminta booking fee besar sebelum menunjukkan dokumen legalitas lengkap.

Tip 5: Ajukan di Waktu yang Tepat — Maret hingga Juni Adalah Golden Time

Kuota FLPP memiliki pola siklus yang sama setiap tahun. Memahami ritme ini bisa menjadi perbedaan antara dapat unit atau harus menunggu 2027:

| Periode | Status Kuota | Kondisi Bank |

| Januari – Februari | Kuota baru dibuka, antrian berkas lama diproses | Bank memproses daftar tunggu |

| Maret – Juni | Golden Time — kuota berlimpah | Bank paling kooperatif |

| Juli – September | Fase kritis — kuota terserap >70% | Bank mulai selektif |

| Oktober – Desember | Zona merah — kuota sering habis | Pengajuan masuk daftar tunggu 2027 |

Data pola kuota: bukitmakmur.id, Februari 2026.

April 2026 adalah waktu ideal. Masih golden time, tapi jangan tunda sampai Juli.

Tip 6: Siapkan Berkas Lengkap dalam Satu Kali Jalan

Bank tidak suka menunggu. Berkas tidak lengkap berarti antrian Anda turun prioritas. Siapkan semua dokumen berikut sebelum datang ke bank — jangan bertahap:

| Dokumen | Catatan Penting |

| E-KTP (asli + fotokopi) | Data harus sinkron dengan Dukcapil |

| Kartu Keluarga | Jika baru menikah, KK harus sudah pecah dari orang tua |

| NPWP | Nama harus sama persis dengan KTP |

| Slip Gaji 3 bulan terakhir | Pekerja tidak tetap: surat keterangan penghasilan dari lurah/kepala desa |

| Rekening Koran 3 bulan | Tunjukkan arus kas sehat, hindari saldo minus |

| Surat Keterangan Belum Memiliki Rumah | Dari kelurahan setempat |

| Buku Nikah (jika sudah menikah) | Wajib untuk penghitungan penghasilan gabungan |

| Bukti pendaftaran SiKasep | Screenshot atau print-out dari aplikasi |

Siapkan juga dalam format digital PDF untuk pengajuan online via SiKasep.

Tip 7: Booking Fee Lebih Awal, Meski Unit Belum Selesai Dibangun

Ini adalah strategi yang paling sering diremehkan calon pembeli rumah subsidi: menunggu rumah 100% jadi sebelum booking.

Padahal, begitu unit selesai dan tersedia, puluhan orang lain juga sedang mengincar slot yang sama. Developer terdaftar di SiKumbang yang track record-nya bagus umumnya sudah habis dipesan jauh sebelum serah terima.

Bayar booking fee (Rp 500 ribu–Rp 2 juta tergantung developer) untuk mengunci unit dan slot pengajuan di bank. Booking fee ini biasanya bisa diperhitungkan sebagai bagian dari DP.

Syarat sebelum booking: pastikan developer sudah memiliki PKS dengan bank FLPP dan izin proyek lengkap. Jangan booking ke developer yang belum terdaftar di SiKumbang hanya karena harganya menarik.

Key Takeaway: 7 tips ini bukan teori — ini urutan yang harus dijalankan sekarang, bukan nanti. Kuota 2026 sudah berjalan dan tidak menunggu.

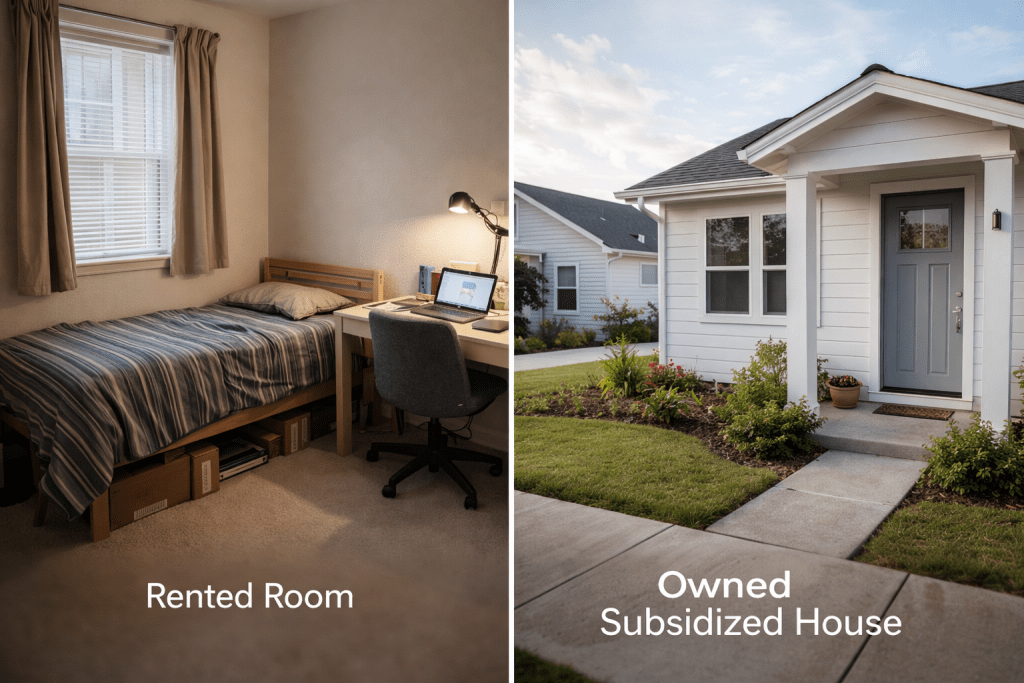

Data Nyata: Simulasi Komparasi Biaya Hunian 2026

Data: estimasi berdasarkan harga pasar Bekasi Timur dan data BTN/BP Tapera, diverifikasi April 2026.

| Pilihan Hunian | Biaya Bulanan | Kepemilikan Aset | Bunga/Biaya |

| Kontrak rumah (Bekasi) | Rp 1.500.000–2.500.000 | Tidak ada | Naik setiap tahun |

| KPR komersial (Rp 300 juta, bunga 9%) | Rp 2.700.000+ | Ya | Fluktuatif |

| KPR FLPP Subsidi (Rp 166 juta, 5%) | ±Rp 1.085.000 | Ya | Tetap 20 tahun |

| KPR FLPP Subsidi (Rp 185 juta, 5%) | ±Rp 1.210.000 | Ya | Tetap 20 tahun |

Dari tabel di atas terlihat: cicilan rumah subsidi lebih murah dari biaya sewa di kota yang sama — dan di akhir tenor, Anda memiliki aset properti senilai ratusan juta.

Satu hal yang jarang dibahas: setelah 5 tahun kepemilikan, rumah subsidi bisa dijual (dengan aturan tertentu). Nilainya di pasar bebas sudah jauh di atas harga beli awal. Ini bukan sekadar program hunian — ini adalah jalur masuk ke aset properti bagi yang tidak punya modal besar.

Baca Juga Rahasia Atap Datar Jadi Rooftop Garden, Ini 5 Langkahnya

FAQ

Apakah pekerja lepas atau freelancer bisa membeli rumah subsidi?

Bisa, selama penghasilan tidak melebihi batas MBR dan bisa dibuktikan dengan surat keterangan penghasilan dari kelurahan atau dokumen pendapatan yang diakui bank. Bank akan menilai kelayakan bayar berdasarkan arus kas rekening 3–6 bulan terakhir.

Berapa lama proses dari pendaftaran SiKasep sampai serah terima kunci?

Jika berkas lengkap dan developer kooperatif, proses memakan waktu 2–4 minggu untuk verifikasi awal, plus 1–2 bulan untuk SP3K dan akad kredit. Total bisa 2–4 bulan dari pendaftaran hingga kunci di tangan.

Apakah DP rumah subsidi benar-benar hanya 1%?

1% adalah batas minimal yang ditetapkan pemerintah. Namun, bank bisa meminta DP lebih besar (5–10%) jika profil risiko Anda dinilai tinggi — misalnya cicilan bulanan terlalu mepet terhadap penghasilan. Siapkan dana DP lebih dari 1% sebagai antisipasi.

Bolehkah rumah subsidi disewakan atau dijual sebelum lunas?

Tidak boleh disewakan dan tidak boleh dijual dalam 5 tahun pertama sejak akad kredit. Pelanggaran berakibat subsidi dicabut (bunga berubah ke komersial), pengembalian dana subsidi, atau unit diambil alih pemerintah.

Apa beda KPR FLPP dengan KPR Tapera?

KPR FLPP menggunakan dana APBN dan terbuka untuk MBR umum. KPR Tapera menggunakan dana iuran peserta Tapera dan hanya untuk peserta aktif yang sudah memenuhi masa kepesertaan. Keduanya bisa dikombinasikan dalam kondisi tertentu — tanyakan ke bank penyalur untuk detail skema terbaru.

Bagaimana cara tahu apakah developer sudah terdaftar di FLPP?

Cek langsung di aplikasi SiKasep atau situs SiKumbang (sikumbang.tapera.go.id). Alternatif lain: tanyakan ke bank BTN atau bank penyalur FLPP pilihan Anda apakah developer tersebut sudah memiliki PKS aktif.

Apakah bisa mengajukan KPR subsidi ke lebih dari satu bank sekaligus?

Secara teknis tidak disarankan dan bisa terdeteksi oleh sistem SLIK OJK sebagai multiple inquiry dalam waktu singkat, yang bisa menurunkan skor kredit. Pilih satu bank penyalur yang paling sesuai, lakukan konsultasi dulu sebelum pengajuan resmi.

Referensi

- Kompas.com Properti — “Harga Rumah Subsidi 2026 Tidak Berubah, Ini Daftarnya” — kompas.com — diakses 06 April 2026

- Kompas.com — “Cara Beli Rumah Subsidi 2026: Panduan Lengkap Pengajuan KPR FLPP” — kompas.com — diakses 06 April 2026

- Kompas.com — “Mau Beli Rumah Subsidi Tahun Ini? Cek Syarat dan Ketentuannya” — kompas.com — diakses 06 April 2026

- BP Tapera / Kementerian PKP — Peraturan Menteri Perumahan dan Kawasan Permukiman No. 5 Tahun 2025

- Keputusan Menteri PUPR Nomor 689/KPTS/M/2023 — Harga Jual Maksimal Rumah Subsidi

- Pinhome.id — “Apa Itu KPR Subsidi? Ini Syarat, Cara Ajukan, hingga Tipsnya” — pinhome.id — diakses 06 April 2026

- PropNex+ — “Harga & Simulasi Cicilan KPR Rumah Subsidi 2026” — propnexplus.com — diakses 06 April 2026