Membeli rumah pertama seringkali dianggap cukup dengan menyiapkan uang muka. Namun kenyataannya, biaya beli rumah pertama lebih dari sekadar DP dan cicilan KPR. Ada sejumlah biaya tersembunyi yang jika tidak diperhitungkan sejak awal, bisa membuat pengeluaran membengkak dan rencana memiliki rumah malah jadi beban.

Itulah kenapa penting memahami simulasi biaya rumah secara menyeluruh. Dari booking fee yang dibayarkan di awal, hingga biaya notaris dan Akta Jual Beli (AJB), setiap komponen punya porsinya masing-masing dalam total pembiayaan. Terlebih bagi pembeli rumah pertama yang belum punya pengalaman, transparansi perhitungan ini sangat menentukan apakah keputusan beli rumah akan berjalan mulus atau justru menyisakan tekanan finansial.

Simulasi biaya rumah yang realistis juga membantu kamu merencanakan keuangan dengan lebih matang. Banyak orang terjebak pada harga rumah saja, tanpa memperhitungkan tambahan biaya seperti BPHTB, pajak penjual, administrasi bank, dan lain sebagainya. Padahal semua komponen itu wajib dibayar agar rumah benar-benar menjadi milikmu secara sah dan legal.

Di bagian berikutnya, kita akan membedah satu per satu komponen biaya beli rumah pertama yang wajib kamu ketahui dan persiapkan sejak awal.

Komponen Biaya yang Harus Dipersiapkan Sebelum Beli Rumah

Dalam proses beli rumah, kamu tidak hanya membayar harga yang tertera di brosur. Berikut ini adalah rincian simulasi biaya rumah yang wajib diperhitungkan agar rencana pembelian berjalan tanpa kejutan.

1. Booking Fee

Booking fee adalah biaya awal yang dibayarkan untuk memesan unit rumah tertentu. Jumlahnya bervariasi, biasanya berkisar antara Rp1 juta hingga Rp10 juta tergantung developer. Booking fee umumnya bersifat non-refundable, jadi pastikan kamu sudah mantap dengan pilihan unit sebelum membayar.

2. Down Payment (DP) / Uang Muka

DP merupakan bagian dari harga rumah yang dibayar di awal sebelum KPR cair. Besarannya umumnya 10–20% dari total harga rumah. Misalnya, jika harga rumah Rp500 juta, maka DP bisa mencapai Rp50–100 juta. Ini adalah komponen utama dari biaya beli rumah pertama.

3. Biaya Administrasi Bank

Ketika mengajukan KPR, bank akan mengenakan biaya administrasi, appraisal (penilaian properti), dan provisi. Totalnya bisa mencapai 1–2% dari nilai pinjaman. Pastikan kamu menanyakan secara rinci kepada pihak bank karena setiap bank punya kebijakan berbeda.

4. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

BPHTB adalah pajak yang harus dibayar pembeli sebesar 5% dari nilai jual objek pajak dikurangi NJOPTKP (Nilai Jual Objek Pajak Tidak Kena Pajak). Ini adalah salah satu pos besar dalam simulasi biaya rumah dan tidak bisa dihindari.

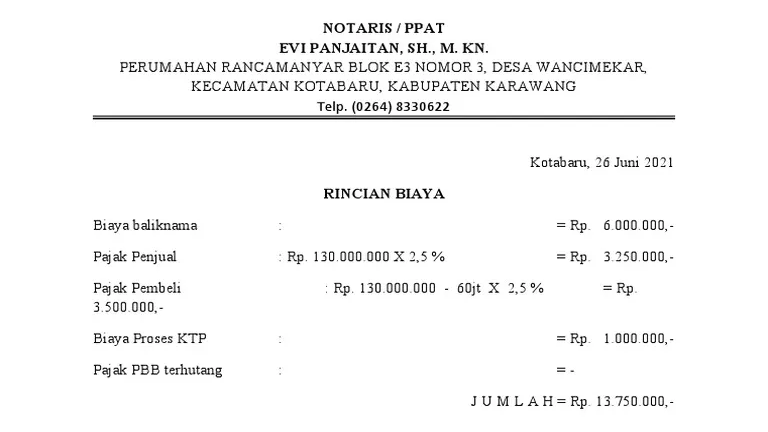

5. Biaya Notaris

Notaris berperan dalam pembuatan Akta Jual Beli (AJB), Akta Kredit, dan pengurusan sertifikat. Biaya notaris bisa bervariasi tergantung kompleksitas dokumen dan nilai transaksi, namun biasanya berkisar antara 0,5–1,5% dari harga rumah.

6. Akta Jual Beli (AJB)

AJB adalah dokumen resmi yang menunjukkan perpindahan kepemilikan rumah. Meskipun prosesnya dibantu notaris, terkadang pengurusan AJB dikenai biaya terpisah. Pastikan untuk meminta transparansi biaya dari pihak pengembang atau agen.

7. Pajak Penjual (PPH)

Meskipun secara hukum ditanggung penjual, tidak jarang beban ini dinegosiasikan ke pembeli dalam transaksi rumah second. Nilainya sekitar 2,5% dari harga jual. Selalu tanyakan di awal apakah kamu akan ikut menanggung biaya ini.

8. Biaya Balik Nama Sertifikat

Jika membeli rumah dari pemilik pribadi, maka akan ada proses balik nama sertifikat. Biaya ini juga harus diperhitungkan karena menyangkut legalitas kepemilikan. Kisaran biayanya bisa berbeda tergantung daerah dan notaris.

Semua komponen di atas sebaiknya dicatat dan dimasukkan ke dalam simulasi biaya rumah pribadi kamu. Dengan begitu, kamu bisa tahu berapa total biaya beli rumah pertama secara riil, bukan hanya sekadar harga yang tertera di brosur.

Rencana vs Realita Biaya Rumah Pertama

Aldi, seorang karyawan swasta berusia 29 tahun, memutuskan membeli rumah pertamanya di kawasan suburban Jakarta. Harga rumah yang ia incar sebesar Rp480 juta. Awalnya, ia hanya menyiapkan uang muka Rp48 juta (10%) dan berpikir itu cukup. Namun seiring proses berjalan, muncul biaya-biaya tambahan yang tidak ia perhitungkan sejak awal.

Setelah membayar booking fee sebesar Rp5 juta, Aldi diminta membayar biaya appraisal dan administrasi bank sebesar Rp4 juta. Lalu datang tagihan BPHTB senilai Rp17 juta, biaya notaris dan AJB sebesar Rp8 juta, dan balik nama sertifikat Rp2,5 juta. Belum lagi biaya asuransi properti dan pajak penjual yang sebagian dibebankan ke Aldi karena kesepakatan awal tidak detail.

Total pengeluaran awal yang awalnya diprediksi hanya sekitar Rp48 juta, ternyata melonjak menjadi lebih dari Rp85 juta. Hal ini cukup mengganggu arus kas Aldi dan membuat ia harus menunda beberapa rencana lain.

Kisah Aldi adalah cermin nyata pentingnya membuat simulasi perhitungan biaya rumah secara menyeluruh. Jangan hanya terpaku pada harga rumah. Biaya beli rumah pertama mencakup lebih banyak aspek yang harus diperhitungkan agar tidak menimbulkan kejutan di tengah jalan.

Punya Rumah Itu Hebat, Tapi Paham Biayanya Lebih Bijak

Memiliki rumah pertama adalah pencapaian besar—tapi hanya jika proses menuju ke sana dilakukan dengan perhitungan matang. Banyak orang merasa bangga bisa beli rumah, tapi tak sedikit pula yang merasa terjebak karena beban biaya tak terduga yang menyertainya.

Biaya beli rumah pertama bukan sekadar angka di brosur. Ini mencakup serangkaian pos pengeluaran yang harus kamu pahami, kalkulasi, dan siapkan dengan cermat. Jangan malu bertanya ke notaris, bank, atau developer. Semakin kamu paham, semakin kecil kemungkinan untuk kecewa.

Ingatlah bahwa rumah bukan hanya tempat tinggal, tetapi juga aset jangka panjang. Dengan melakukan simulasi perhitungan biaya rumah secara realistis, kamu tidak hanya mempersiapkan dana, tapi juga melindungi kestabilan finansialmu di masa depan. Beli rumah itu baik. Tapi beli rumah dengan cerdas, itu jauh lebih bijak.